Rynek alternatywnych finansów wyszedł z wieku dziecięcego i wchodzi w okres dojrzewania. Czy nowe doświadczenia, które przed nim stoją, spowodują że zwycięży dojrzałość i odpowiedzialność, czy może wygra lekkomyślność i bunt okresu dojrzewania?

Centrum Alternatywnych Finansów z Cambridge przy udziale specjalistów z całego świata, opracowało drugą edycję Raportu analizującego rynek alternatywnych finansów na świecie (Pierwszą edycję znajdziesz tutaj). Raport, nie bez powodu nosi nazwę Sustaining Momentum The 2nd European Alternative Finance Industry Report, ponieważ autorzy zwracają uwagę na szanse i wyzwania, które stoją przed rynkiem AltFin, w czasach niepewności na rynkach światowych i zmieniających się warunkach makroekonomicznych. Autorzy są zgodni, że to już nie fenomen, czy chwilowa moda, tylko istotny element światowego rynku finansowego. Potwierdza to tezy postawione przeze mnie w artykule Świat finansów zaczyna brać crowdfunding na poważnie, jednak europejski rynek wciąż jest mały w porównaniu do reszty świata i potrzebuje nieustannych zmian.

Niższa dynamika wzrostu niż przed rokiem jest sygnałem, że rynek ten cały czas musi zmagać się różnymi ryzykami i wyzwaniami, a najważniejszym z nich jest, aby przejść z fazy startup do fazy zrównoważonego wzrostu i stać się stabilnym źródłem alternatywnego finansowania wpisującym się w istniejący ekosystem finansowy.

Wielka Brytania niekwestionowanym liderem w Europie

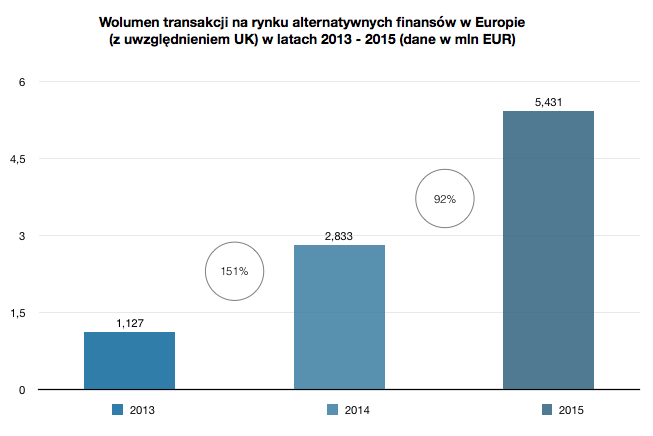

W 2015 roku rynek alternatywnych finansów w Europie osiągnął wolumen transakcji na poziomie 5,4 mld EUR, podczas gdy w 2014 wynosił on 2,8 mld EUR. Wielka Brytania nadal utrzymuje się na pozycji lidera w Europie generując 4,4, mld EUR w 2015 roku. Reszta Starego Kontynentu, z wyłączeniem Wielkiej Brytanii, dopiero w 2015 roku przekroczyła poziom 1 mld EUR, osiągając 72% stopę zwrotu r/r.

Pomiędzy 2013 i 2015 rokiem, średnia stopa wzrostu wynosiła 77% r/r (z wyłączeniem UK).

Udział Wielkiej Brytanii w europejskim rynku rośnie z roku na rok. W 2014 wynosiła 75%, a w kolejnym roku 81%. Mimo rosnącego udziału w rynku, dynamika wzrostu rynku spadła o połowę z poziomu 161% w 2014 r. do 84% w 2015. Poza UK, krajami z największą wartością rynku alternatywnych finansów w 2015 roku były: Francja (319 mln EUR), Niemcy (249 mln EUR), Holandia (111 mln EUR), Finlandia (64 mln EUR) oraz Hiszpania (50 mln EUR). Co ciekawe, wartość rynku per capita w UK wynosi najwięcej, bo blisko 66 EUR, a na drugim miejscu plasuje się Estonia (24 EUR) i na trzecim Finlandia (11,6 EUR).

Według Raportu, Europa plasuje się dopiero na 3 miejscu z wynikiem 5,4 mld EUR pod względem wartości rynku liczonych jako wolumen transkacji. Podczas gdy w 2015 w regionie Azja – Pacyfik wolumen transakcji osiągnął wartość blisko 95 mld EUR, a regionie obu Ameryk „jedynie” 33,6 mld EUR.

Każdy z tych regionów posiada ponadto własnego lidera, który znacząco wyróżnia się na tle innych uczestników rynku. I tak np. w Europie mamy UK, w regionie Ameryk – USA, a w regionie Azja – Pacyfik – Chiny.

Modele alternatywnego finansowania

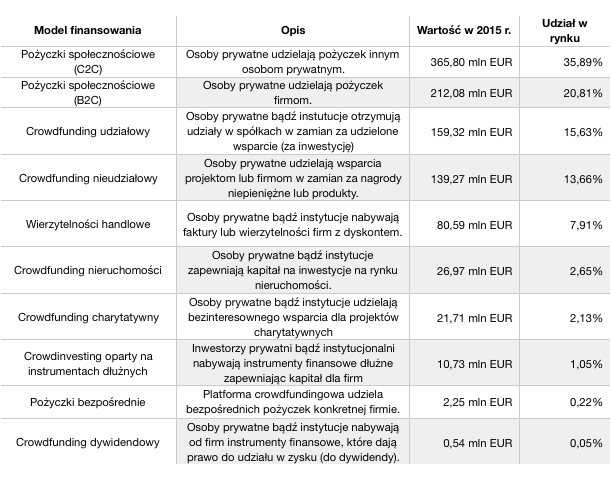

W Raporcie zostało zidentyfikowanych 10 modeli alternatywnego finansowania. Najbardziej popularnym modelem (biorąc pod uwagę wartość wygenerowanego wolumenu transakcji) jest model oparty na pożyczkach społecznościowych udzielanych pomiędzy osobami prywatnymi – 36% udziału w rynku, na drugim miejscu to pożyczki dla biznesu – 20,1%, a na trzecim miejscu plasuje się crowdfunding udziałowy – 15,63%. Najmniejszy udział przypadł crowdfundingowi dywidendowemu (przyp. tłum.) – 0,05%, pożyczkom bezpośrednim (przyp. tłum.) – 0,22% oraz crowdinvestingowi opartemu na instrumentach dłużnych – 1,05%.

Dane pochodzące z Raportu dowodzą, że alternatywne finansowanie dla firm w Europie wzrosło znacząco od 2014 roku i stało się ważnym źródłem pozyskiwania kapitału dla przedsiębiorców, startupów oraz MŚP. W 2015 roku, 536 mln EUR fundingu dla firm, zostało zgromadzone poprzez internetowe platformy finansowe, zapewniając kapitał dla blisko 10 tys. przedsiębiorstw (poza UK). W porównaniu do 2014 w 2015 roku dynamika wzrostu wolumenu transkacji za pośrednictwem platform internetowych osiągnęła wartość 167% r/r! Ponadto, zdecydowanie największy udział stanowi finansowanie zwrotne (pożyczki, instrumenty dłużne, pożyczki bezpośrednie) niż finansowanie udziałowe.

Ryzyka i wyzwania

Rynek alternatywnych finansów, poza spektakularnymi wynikami oraz rosnącym zainteresowaniem ze strony inwestorów i użytkowników prywatnych, zwraca także uwagę na ryzyka, które mają bądź potencjalnie będą miały wpływ na całą branżę.

Najgroźniejszym ryzykiem, zdaniem uczestników rynku, niezależnie od modelu, jest ryzyko bankructwa jednej z większych platform, z powodu nadużyć czy oszustw. Może to nadszarpnąć zaufania do całej branży i w konsekwencji spowodować mniejszy lub większy spadek zainteresowania alternatywnym finansowaniem, w krótkim terminie. Jednak analizując podobne przypadki na rynku giełdowym można przypuszczać, że dopiero fala bankructw i afer mogłaby rzeczywiście istotnie zaszkodzić branży.

Podobnie jak w powyższym przypadku istotne jest, aby przedsiębiorstwa i projekty finansowane za pomocą alternatywnych źródeł finansowania, kontynuowały swoją działalność w dobrej kondycji dzięki pozyskanemu kapitałowi. Oczywiście, bankructwa są wpisane w rozwój tego rynku i dopóki ich odsetek nie przekracza bezpiecznych poziomów, to należy je traktować jako wyjątki potwierdzające regułę. Uczestnicy rynku identyfikują jednak to ryzyko jako jedno z ważniejszych, bo to wpływa na stronę popytową rynku alternatywnych finansów. I jeśli, tak jak w przypadku platform pojawiłaby się fala bankructw, mielibyśmy do czynienia z długotrwałym kryzysem zaufania do branży, a firmy poszukiwałyby pewnie jeszcze innych sposobów na pozyskanie finansowania, nie wspominając o inwestorach, którzy najpewniej odpłynęliby w poszukiwaniu bardziej bezpiecznych przystani do inwestowania.

Uczestnicy rynku boją się także nieuczciwości projektodawców, którzy zachęceni dostępnością i łatwością pozyskiwania kapitału, będą chcieli przechytrzyć rynek nieuczciwymi praktykami. To niestety, często chciwość znana z rynków kapitałowych, najczęściej prowadziła do powstawania baniek spekulacyjnych i w konsekwencji spektakularnych upadków banków, firm inwestycyjnych czy firm technologicznych. Jeśli rynek nie będzie czujny na nadużycia ze strony projektodwców, może za to słono zapłacić.

Regulacje prawne, niosą ze sobą zarówno ryzyko jak i szanse. Otoczenie prawne powinno jednocześnie chronić uczestników rynku, ale także nie powinno ograniczać jego wzrostu. W wielu krajach finansowanie społecznościowe jeszcze nie jest w pełni uregulowane i ustawodawcy głowią się jak to zrobić. W przypadku niekorzystnych zmian w prawie, zarówno projektodawcy, platformy oraz inwestorzy mogą stracić zainteresowanie rynkiem, ze względu na potencjalne trudności w przeprowadzeniu i rozliczeniu całego procesu. Dobrze dopasowany mix standardów polityki podatkowej, prawa gospodarczego oraz samego procesu finansowania, może przyczynić się do rozkwitu alternatywnych finansów na całym świecie. Najgorsza jednak jest niepewność, w którą stronę te procesy pójdą, a sami ustawodawcy często okazują się nieprzewidywalni.

Udział inwestorów instytucjonalnych

Rynek alternatywnych finansów, w ciągu 3 ostatnich lat, zanotował znaczący wzrost udziału inwestorów instytucjonalnych. Zarówno banki, fundusze inwestycyjne, fundusze emerytalne czy firmy zarządzające aktywami zaczęły odgrywać istotną rolę w procesach alternatywnego finansowania, nie tylko poprzez zapewnianie kapitału do konkrentnych projektów, ale także poprzez inwestycje w same platformy crowdfundingowe. Na dzisiaj prawie połowa inwestorów, to inwestorzy instytucjonalni. To bardzo ważny sygnał dla rynku, który świadczy o tym, że instytucje traktują ten rynek poważnie w długim terminie i że widzą w nim potencjał zarówno pod kątem zysku z inwestycji w poszczególne projekty jak i przychodów platform pochodzących z prowizji.

Polski Rynek

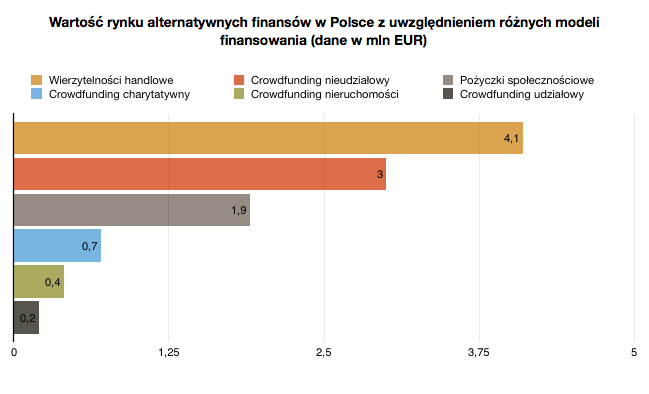

Polski rynek alternatywnych finansów również ulega przeobrażeniom i mimo, tego że crowdfunding nieudziałowy dopiero rozkwita (wartość 3 mln EUR), crowdfunding udziałowy niemal nieistnieje (0,2 mln EUR), a pożyczki społecznościowe stają się trzecim co do wielkości rynkiem alternatywnych finansów w kraju (1,9 mln EUR), to widać że jeszcze daleko nam do europejskiej i światowej czołówki.

Powolne zmiany legislacyjne w postaci wyższego poziomu finansowania bezprospektowego (do miliona EUR), uproszczona spółka akcyjna i spółka z o.o., możliwość podejmowania uchwał w formie elektronicznej, czy ulgi podatkowe dla inwestorów inwestujących w seedowe spółki, niewątpliwie przyspieszą rozwój rynku. Sama świadomość finansowania z wykorzystaniem społeczności, jest już dla wielu normalnością, chociaż wciąż nieufność do branży jest duża. Z przyjemnością, można obserwować co raz większe projekty crowdfundingowe, które przyciagają co raz więcej wspierających. Także kampanie udziałowe, które pojawiają się co raz liczniej na platformach tego typu finansowania. Sama świadomość istenienia rynku, wśród osób zainteresowanych przygotowaniem kampanii crowdfundingowych czy kompleksowym doradztwem jest co raz większa, co daje dobre prognozy na przyszłość.

Rynek alternatywnych finansów cały czas rośnie i poszerza obszary swojej aktywności. Angażuje co raz więcej środków, osób oraz innych branż, które już nie mogą przejść obok tego trendu obojętnie. Powstał całkiem nowy, świeży rynek i innowacyjne podejście do finansowania, jeżeli nie zgubi go chciwość, nie uderzy „woda sodowa” do głowy, jeśli regulacje prawne nie zablokują jego potencjału, a uczestnicy rynku będą patrzeć długoterminowo na jego rozwój, to mamy szansę, aby wiek dojrzewania zakończył się bez stresu i stał się początkiem odpowiedzialnej dorosłości.

Rynek alternatywnych finansów cały czas rośnie i poszerza obszary swojej aktywności. Angażuje co raz więcej środków, osób oraz innych branż, które już nie mogą przejść obok tego trendu obojętnie. Powstał całkiem nowy, świeży rynek i innowacyjne podejście do finansowania, jeżeli nie zgubi go chciwość, nie uderzy „woda sodowa” do głowy, jeśli regulacje prawne nie zablokują jego potencjału, a uczestnicy rynku będą patrzeć długoterminowo na jego rozwój, to mamy szansę, aby wiek dojrzewania zakończył się bez stresu i stał się początkiem odpowiedzialnej dorosłości.